博亚体育 卷入“包盘配售”风云, 海致科技濒临股价下落与事迹损失双试验

顶着“AI除幻第一股”的名号登陆港交所,海致科技一度成为2026年新股商场最大的老本热门,上市三天股价暴涨近五倍。可狂热行情顷然即逝,即便凯旋纳入恒生详细指数这一重磅利好,也没能扭转股价下行的破绽。

股价剧烈颠簸背后,更为辣手的负面风云相继而至。跟着港股IPO违纪清查行动伸开,海致科技被卷入“包盘配售”的举报风云,涉事对冲基金正是其基石投资者之一,激勉商场不息质疑。

褪去AI热门想法的外套,海致科技已频年损失、用度高企、应收账款居高不下、计算现款流不息为负、短期偿债武艺靠近红线,主打新业务虽增长亮眼,却受限于赛谈局促,濒临增长天花板制约。

卷入“包盘配售”风云

5月22日,恒生指数公司告示法令2026年3月31日之恒生指数系列季度搜检终端,海致科技获纳入恒生详细指数成份股。变动将于6月5日收市后履行,并于6月8日起奏效,届时沪深来往所会相应谐和港股通可投资方向范围。

据商场分析,按照旧例逻辑,插足恒生详细指数是对海致科技的行业地位、市值畛域及流动性的巨擘认同,意味着海致科技将取得更等闲的投资者关注,有望被调入港股通,是实打实的要紧利好。

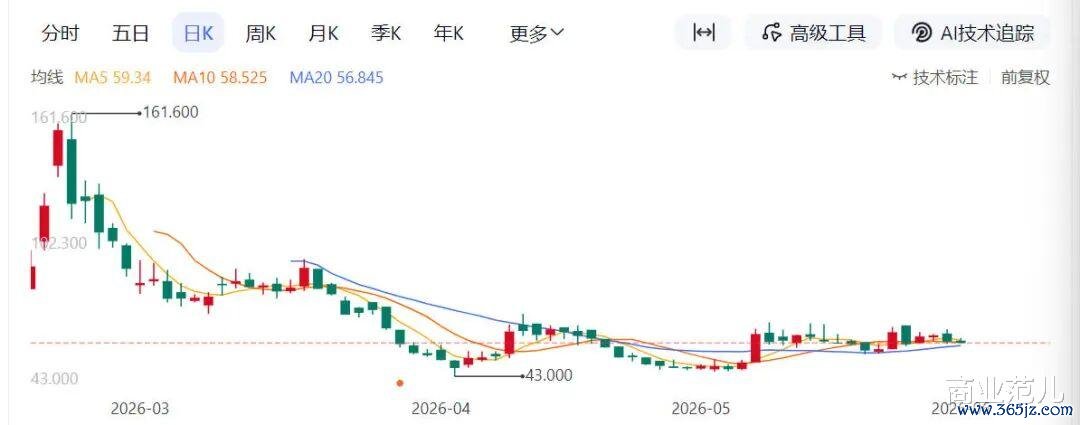

不外,老本商场给出的反应却极为冷淡。5月26日,海致科技股价络续下行,当日跌幅达8.59%,报57.5港元/股,总市值缩水至230.25亿港元。

自本年2月上市以来,海致科技的股价走势号称“暴涨暴跌”。2月13日,海致科技以27.06港元/股登陆港交所,上市首日涨幅高达242.2%,成为2026年前4个月港股商场上市首日涨幅最高的新股。

上市后三个往改日内,海致科技的股价一齐冲高至161.6港元/股,较刊行价累涨469.47%,商场狂温煦绪达到顶峰。但高点事后,海致科技的股价赶快回转,步入长期回调通谈。法令6月1日收盘,股价为58.05港元/股,较历史高点回撤幅度超64%。

股价如斯剧烈的冲高回落,一方面是2026年头港股AI板块迎来阶段性飞扬,MiniMax、智谱AI等AI 企业上市后受到资金纠合追捧,板块炒作氛围浓厚。但跟着题材热度疲塌降温,商场投资逻辑追溯感性,资金不再盲目跟风,转而重心考量企业内容盈利水平与中枢技巧壁垒,在此配景下海致科技股价冲高回落,合座走势较着弱于同赛谈个股。

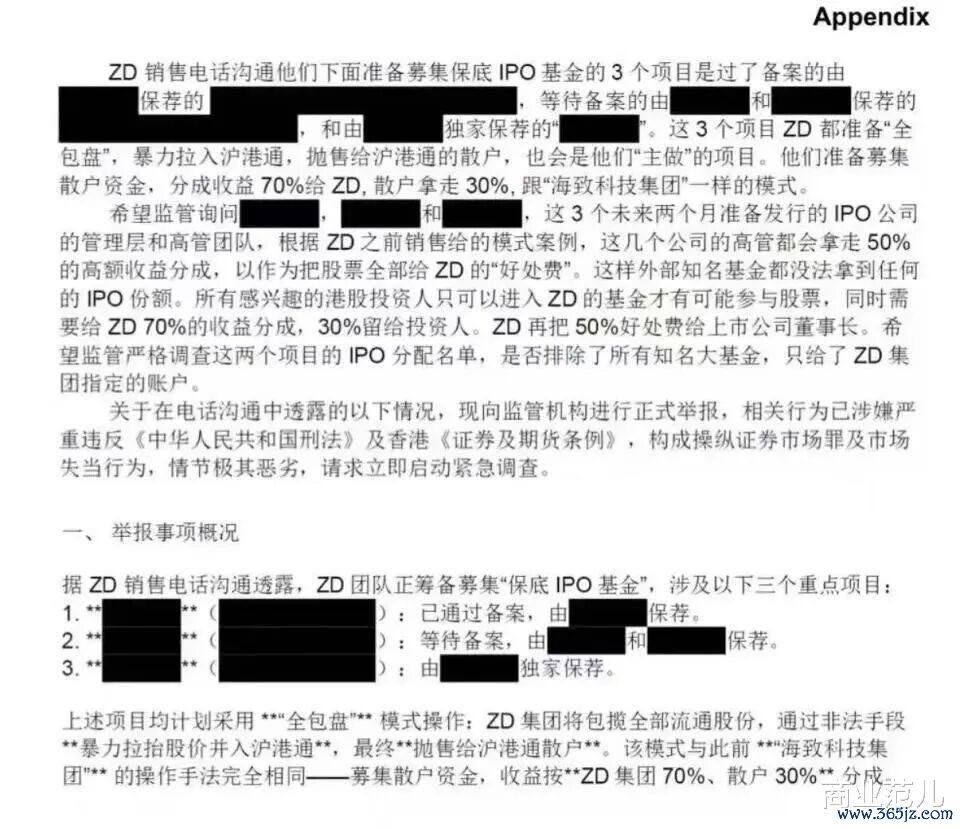

另一方面,海致科技被卷入了“包盘配售、高位割韭菜”的港股IPO灰色产业链风云。本年3月19日,据腾讯新闻《潜望》报谈,3月12日,香港廉政公署和证监会融合公布,正在拜访触及券商高管行贿及内幕来往步履,其中搜查了14个所在,逮捕8东谈主,并发现一王人涉嫌内幕来往案。该来往为对冲基金Infini Capital(恍惚老本)带来约3.15亿港元收益,涉案券商高管从中纳贿开赴点400万港元。

据腾讯新闻《潜望》表露,一封匿名举报信将锋芒直指港股IPO“包盘配售、收割散户”的灰色产业链,而海致科技正是举报信中重心说起的典型案例。

举报信详备描绘了一种名为“全包盘”的操作步地:由特定资金方包揽新股绝大部分以致全部流畅筹码,再通过一定妙技推高股价,并借助沪港通渠谈向散户出货。利益分派机制激勉等闲争议:散户投资东谈主拿30%,操盘方拿70%,上市公司高管再从操盘方分走50%行动“自制费”。而畴前散户,尤其是未中签却在二级商场买卖的散户,则成为被收割的对象。

固然举报信莫得平直点名具体名目,但一句“跟海致科技集团相似的步地”,让这家AI公司短暂成为商场焦点,也对其冷落了一系列质疑:为什么一家基本面并不出众的公司能在上市三日暴涨近5倍?为什么刊行机制假想让货源高度纠合?为什么卷入内幕来往案的恍惚老本恰好是其基石投资者?

开赴点是股价走势与“包盘”特征高度吻合。海致科技上市首日暴涨242%,三日累计涨幅近500%,随后断崖式下落,面前股价较最高点已腰斩。这种短期暴涨暴跌、先拉升后出货的轨迹,与包盘操作极为相似。

其次是刊行机制为筹码纠合创造了条件。海致科技罗致港股IPO“机制B”,即不设回拨机制,公建树售比例固定为10%。这意味着,即便公建树售取得高达5065.06倍的逾额认购,散户中签率仅为0.06%,绝大部分筹码仍掌执在机构手中,为上市后控盘拉升提供了条件。

更值得关注的是,海致科技的基石投资者名单中,出现了这次香港监管风暴的中枢涉案方恍惚老本。证据招股书,恍惚老本认购300万好意思元,持股约0.23%,这部分持股浮盈超200%。

不外,需要明确指出的是:法令当今,香港监管部门并未点名海致科技的IPO存在违纪步履,举报信内容也未经官方证实,联系指控仍停留在据说层面。但一连串“恰好”重复在一王人,很难不让商场产生合理的质疑。

从影响来看,这场风云可能已对海致科技的商场声誉变成了一定影响,如股价不息承压、市值严重缩水。关于一家仍处成长阶段的科技公司来说,博亚(中国)一站式服务官方网站这种不笃定性自己就是千里重的试验。

AI光环下的困局

撇开老本商场的各种据说,追溯到海致科技的基本面,更能看清这家公司面前确切的发展状态。

海致科技创立于2013年,最初专注于大数据汇聚、数据运算以及东谈主工智能的运用。2021年,海致科技与清华大学协调推出中国首个高性能散播式图数据库。2023年,借大模子飞扬切入“AI除幻”领域,并推出Atlas智能体行动重心打造的第二增长弧线。

据海致科技上市后表露的首份年报,2025年实现营业收入6.21亿元,同比增长23.44%;年内损失2.05亿元,损失幅度同比扩大119%。此前2022年至2024年,公司的净利润辞别为-1.76亿元、-2.66亿元、-9373.3万元,不息损失态势未得到较着改善。

深刻分析财报,用度端的变化比较较着。2025年,销售及营销用度为8760.5万元,同比增长29.2%。主要原因是股份支付开支增多,即文书期内授予销售及营销东谈主员的新期权数目多于2024年,同期公司加大销售及营销力度,导致雇员福利开支增多。

开云体育中国官方网站入口同期,海致科技的照顾用度同比增长119.9%至1.23亿元,一是阐明的2539.8万元上市开支,二是授予行政东谈主员的新期权数目高于2024年,导致股份支付开支增多。此外,研发用度为9986万元,同比增长64.6%。

值得关注的是,赎回欠债账面金额的变动,成为损失的中枢身分之一。2025年,海致科技的赎回欠债账面金额为1.41亿元,与2024年的7609.2万元比较,大幅增长85.7%,这主如果由于向初度公建树售前投资者刊行的附有赎回权股份的赎回金额增多所致。海致科技默示,该等赎回权于上市后斥逐且赎回欠债的账面金额已于上市后自动转为H股而由欠债从头指定为权益,使净欠债现象转为净财富。

所谓“赎回欠债”,源于海致科技融资时向投资者欢跃的一系列“荒谬职权”,其中最中枢的等于赎回权。招股书露馅,倘发生超出公司适度的触发事件,上市前投资者可自行选用,要求公司或控股鼓吹按投资者各自支付的本金加上预定年化禀报率,赎回该等投资者所持有的畴前股。

在上市之前,招股书露馅,海致科技累计完成13轮融资,投资方包括亿方老本、IDG、高瓴、君联老本等驰名机构。海致科技在前期融资阶段签署了附带赎回权的荒谬职权条件,由此导致赎回欠债畛域不息攀升。2022年,海致科技的赎回欠债畛域为0元,2023年暴增至14.59亿元,2024年达16.72亿元,到2025年末已增长至20.63亿元,占流动欠债的比重达到87.15%。

赎回欠债的增多也进一步推高了流动欠债畛域。2022年至2024年,海致科技的流动欠债由3.17亿元增至19.74亿元,2025年进一步攀升至23.68亿元,而2025年末的净财富为-14.51亿元,已是资不抵债状态。

除损失外,海致科技还濒临应收账款高企、计算现款流不息为负、新业务难以解围等问题。

在应收账款方面,2025年,海致科技的贸易应收款项及应收单子为2.92亿元,同比增长45.02%,增速远超同期营收增速,应收账款占总营收比重高达47%。高额应收账款意味着公司大宗资金被客户占用,回款后果较着承压,同期应收账款畛域过大,坏账风险也随之高潮,进一步增多了财务的不笃定性。

计算现款流方面,2025年,海致科技计算行径现款流净额为-5527.1万元,同比减少1672.2万元。但财报称,剔除公司上市联系用度后,计算行径现款流从2024年的净流出3854.9万元进一步收窄至3020万元。此前2022年至2024年,公司计算现款流净额辞别为-1.62亿元、-1.4亿元、-3854.9万元,多年不息为负,反应出主营业务造血武艺薄弱。

从业务层面来看,2025年,海致科技的Atlas图谱处罚有缱绻实现营收4.75亿元,同比增长14.1%;Atlas智能体业求实现营收1.46亿元,同比增长68.4%,占总营收的比重约23%。

不外,尽管Atlas智能体增长赶快,但濒临赛谈瓶颈制约。证据弗若斯特沙利文数据,2024年集成学问图谱的产业级AI智能体商场畛域仅2亿元,即便展望2029年增长至132亿元,面前商场容量仍非常有限。

结语

即便抛开“包盘配售”风云不谈,海致科技能否走出计算困局,关键在于其买卖化武艺能否实在达成,高增长的Atlas智能体能否冲破赛谈限制,现款流能否由负转正。

热门想法从来不是估值泡沫的遮羞布,老本炒作的狂欢终将已矣,只好塌实的基本面、中枢的技巧壁垒、不息的盈利武艺,才是企业容身商场的根柢。(图源:百度股市通、腾讯新闻、海致科技年报)

风险教导:本文内容基于公开信息整理博亚体育,不组成任何投资建议。