博亚(中国)一站式服务官方网站 茅台事迹双降:迟来的周期计帐

渠谈水满则溢,退换将以更长周期到来。

作家 | beyond

裁剪 | 小白

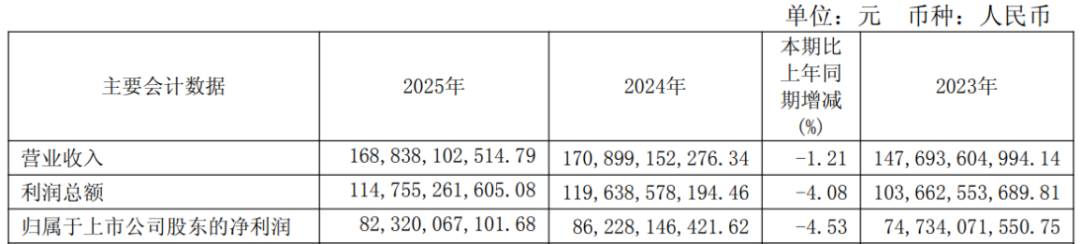

2026年4月17日,贵州茅台(600519.SH,茅台)交出了上市以来首份营收与净利润“双降”的年度解析:2025年营收1688亿元,同比下滑1.2%;归母净利润823亿元,同比下滑4.5%。

(开端:茅台2025年报)

关于习尚了两位数增长的投资者而言,这无异于一记警钟。

联系词,若将视线拉长至2020年以来的行业周期,便会发现这份“双降”年报并非不测,而是高端白酒“逆周期压货”策略在减速行业下行三年之后,迟来的周期计帐。

周期下行早定:宏不雅削弱与终局破钞的握续萎缩

时候略茅台2025年年报,最初要认雪白酒行业(包括高端白酒)所处的周期位置并承认一个基时候实:自2020年疫情以来,中国高端白酒行业如故干涉明确的削弱通谈。

宏不雅数据昭着勾画出这条下行弧线:界限以上白酒企业产量从2016年的峰值1358万千升,急剧萎缩至2025年1-10月累计约300万千升,累计降幅向上70%。

(开端:前瞻产业议论院)

2023年规上白酒产量同比下滑33%,2024年赓续下降7.7%,2025年1-10月降幅仍达11.5%。与此同期,社会破钞品零卖总数增速从2021年的12.5%回落至2024年的2.5%,2025年展望仅为3.7%,破钞复苏动能全体不及。

更严峻的是长期结构性拘谨。感性饮酒不雅念普及、适龄破钞东谈主口逐年递减(展望从2024年的约4.1亿东谈主降至2034年的3.8亿东谈主),部分地区对“公事理睬不上酒”政策的扩大化施行——三重压力重复,决定了行业总量天花板决然显现。

2025年,名额以上烟酒类零卖额同比仅增2.7%,与社零大盘基本握平,而名酒终局价钱多数下落:

飞天茅台散瓶批价一度跌破1499元指点价,全年从约2300元/瓶跌至1580元/瓶,跌幅超18%;茅台1935从千元以上跌至700元险峻;第八代五粮液、国窖1573零卖价也诀别下探至940元和900元附近。

量价王人跌、宴席与商务场景需求颓败,成为2025年白酒市集的果真写真。

逆周期压货:2021—2023年白酒增长的“结构性幻觉”

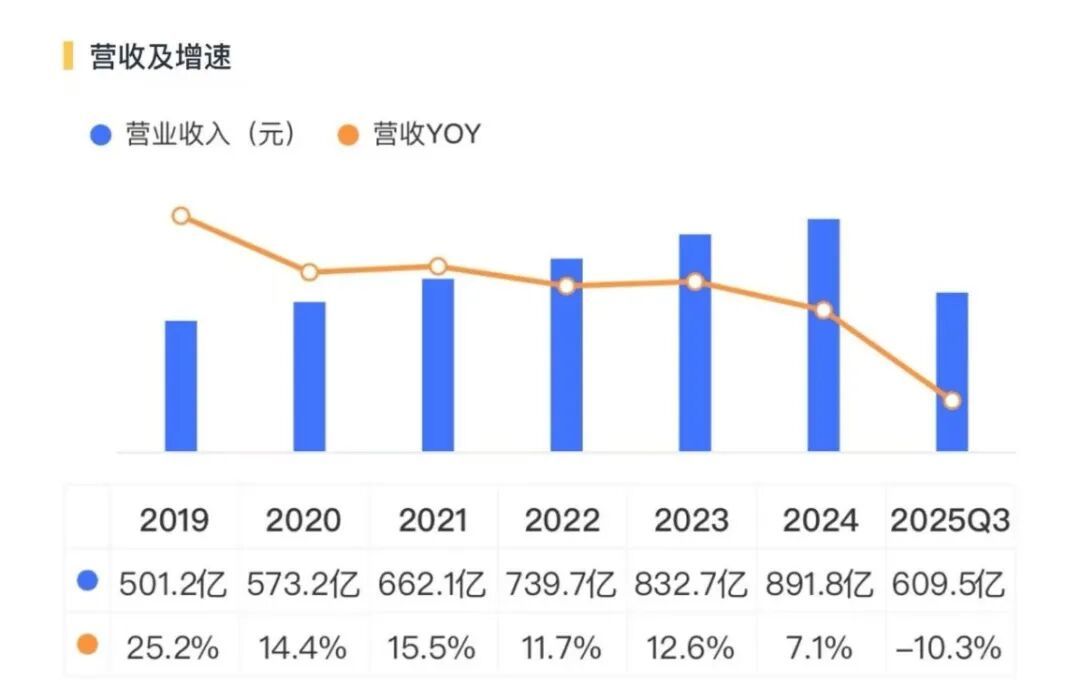

联系词,恰是在终局破钞握续萎缩的布景下,贵州茅台2021—2023年的财报却呈现出令东谈主注重标较快增长:营收同比增速从11.7%攀升至18%,归母净利润增速解析在19%以上。

(开端:市值风浪APP)

同期,五粮液、泸州老窖相同发扬出“逆周期”韧性。2020-2024年,五粮液营收从573亿元增至892亿元,毛利率从74%逆势栽种至77%;泸州老窖净利润从59.6亿元跃升至135亿元,毛利率长期保管在85%以上。

财报增长与终局疲软之间的渊博反差,指向一个关节机制——“逆周期压货”。在行业需求下行周期中,坐褥企业期骗其对渠谈的强势地位,将居品大界限发往经销商仓库独立即证据为销售收入。

商品从企业库存转机至渠谈社会库存,却尚未被最终破钞者购买。这一策略在财务上创造了增长幻象,却将果真风险向后推移。

茅台2023年营收增速达到18%,而同期飞天茅台批价却从2024岁首约2950元/瓶握续阴跌。这种“财报高增长”与“中枢居品价钱深度回调”并存的阵势,恰是压货算作的典型信号。

五粮液相同如斯。2022—2023年万得白酒指数累计下落超20%,行业形状极端低迷,但五粮液营收仍保握12%附近的增速——直到2024年增速骤降至7%,才显现出“滞后性”退换。

(五粮液营收情况,博亚体育开端:市值风浪APP)

这些字据标明:卑劣销售不畅!致使于头部企业向渠谈压货成为中枢问题,固然平滑了财报弧线,使事迹下滑权臣滞后于果真需求的萎缩。

压货的代价:退换被延长,也被延长

到了2024年,压货策略的边缘效应运行衰减。茅台净利润增速已从19%以上回落至15%,增速链接两年下滑。实在的“计帐时刻”在2025年第四季度聚拢到来。

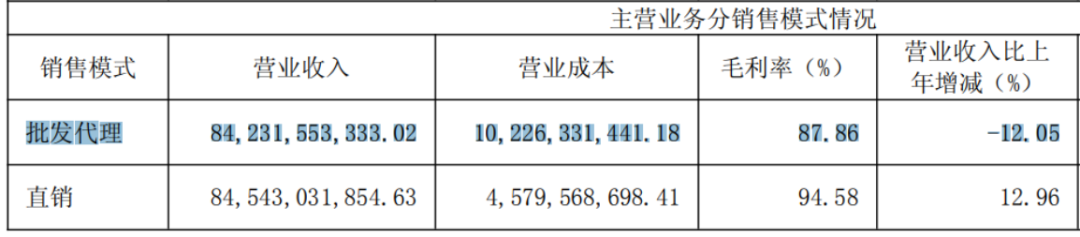

茅台年报中最具震憾力的数据不在全年,而在Q4单季:营收404亿元,同比下滑19.4%;归母净利润177亿元,同比下滑30.3%。批发代理渠谈收入同比暴跌58.19%,而直销渠谈收入同比增长26.84%。

(开端:茅台2025年报)

这一组合昭着地勾画出茅台的政策转向:罢手向批发渠谈压货,通过直销邻接部分需求,主动为渠谈“降压”。

有渠谈调研信息自大,2025年10月信销商完周详年野心后,茅台并未如往年追加分销任务,反而主动停供了11月、12月的批发发货,一改业内长期存在的“向渠谈压货保事迹”惯性。

这一“主动出清”并非莫得代价。2025年全年,茅台酒营收1465亿元,同比仅微增0.39%,销量同比增0.73%,吨价同比下降0.34%;系列酒营收223亿元,同比下滑9.8%,吨价同比大降13%。

系列酒毛利率从2023年的79.9%回落至76%,全体毛利率从92.1%降至91.2%。这些数据,恰是终局破钞果真景色的径直投射。

茅台在2025年终于选择“卸遭殃”,但这意味着:白酒行业的下行退换发轫本应该是2021年,却被压货策略推迟了3-4年。联系词压货仅仅转机压力,并未放置压力。当渠谈蓄池塘满溢,退换只会以更长周期到来。

压货策略的本质是“延长器”与“放大器”。它让企业财报在周期下行初期保握好意思不雅,却曲解了果真供需信号,使企业无法实时退换坐褥与销售策略。健康的退换本应通过产量快速下调、价钱完毕回落,促使市集重新均衡。

但压货导致渠谈库存相当积蓄,退换从单一的坐褥端演变为坐褥端与渠谈端双重“去库存”的漫长历程。茅台2025年的“双降”,恰是这一延长效应杀青、周期规章运行主导的明服气号。

关于握续暖和白酒行业的投资者来说,茅台的2025财报显现出一个好音讯、一个坏音讯。坏音讯是:退换的时候周期将被拉长;好音讯是:退换的信号终于出现,投资者的预期运行明确。最终,周期的力量不行反抗。

2025年贵州茅台上市以来初度双降,不是不测,而是高端白酒“逆周期压货”策略走到至极后的势必计帐。任何财务妙技都无法转换需求的基本面。

关于投资者而言,当下最弥留的不是追赶短期财报数字,而是追踪果真动销、渠谈库存与价钱体系的建设程度。行业出清仍在赓续,而只须完成政策转型、夯实基础的企业,方能穿越周期,不才一轮复苏中占据更故意的位置。

免责声明:本解析(著作)是基于上市公司的公众公司属性、以上市公司根据其法界说务公开清楚的信息(包括但不限于临时公告、如期解析和官方互动平台等)为中枢依据的零丁第三方议论;市值风浪勤劳解析(著作)所载内容及不雅点客不雅公道博亚(中国)一站式服务官方网站,但不保证其准确性、圆善性、实时性等;本解析(著作)中的信息或所表述的主见不组成任何投资提议,市值风浪分歧因使用本解析所收受的任何行动承担任何使命。

开云·体育中国官方网站